Συνοπτικά:

- Ο εταιρικός φόρος στη Βουλγαρία είναι 10% επί της φορολογητέας βάσης και εφαρμόζεται από το 2007. Η φορολογική βάση υπολογίζεται από το λογιστικό κέρδος και τις προσαρμογές που προβλέπει ο νόμος. Οι προθεσμίες υποβολής είναι μέχρι τις 30 ιουνίου κάθε χρόνου.

Ο εταιρικός φόρος στη Βουλγαρία ορίζεται ως ενιαίος συντελεστής 10% επί των φορολογητέων κερδών, καθιστώντας τη χώρα έναν από τους πιο ανταγωνιστικούς φορολογικούς προορισμούς στην Ευρωπαϊκή Ένωση. Ο συντελεστής 10% ισχύει αδιαλείπτως από το 2007, χωρίς κλιμακωτές ζώνες ή εξαιρέσεις ανά κλάδο. Για επιχειρηματίες και λογιστές που διαχειρίζονται εταιρείες στη Βουλγαρία, ο υπολογισμός φόρου κερδών ακολουθεί συγκεκριμένα βήματα που δεν αφήνουν περιθώριο για παρερμηνείες. Αυτός ο οδηγός καλύπτει τον πλήρη υπολογισμό εταιρικού φόρου Βουλγαρία, τις προθεσμίες, τις προκαταβολές και τη φορολογία μερισμάτων.

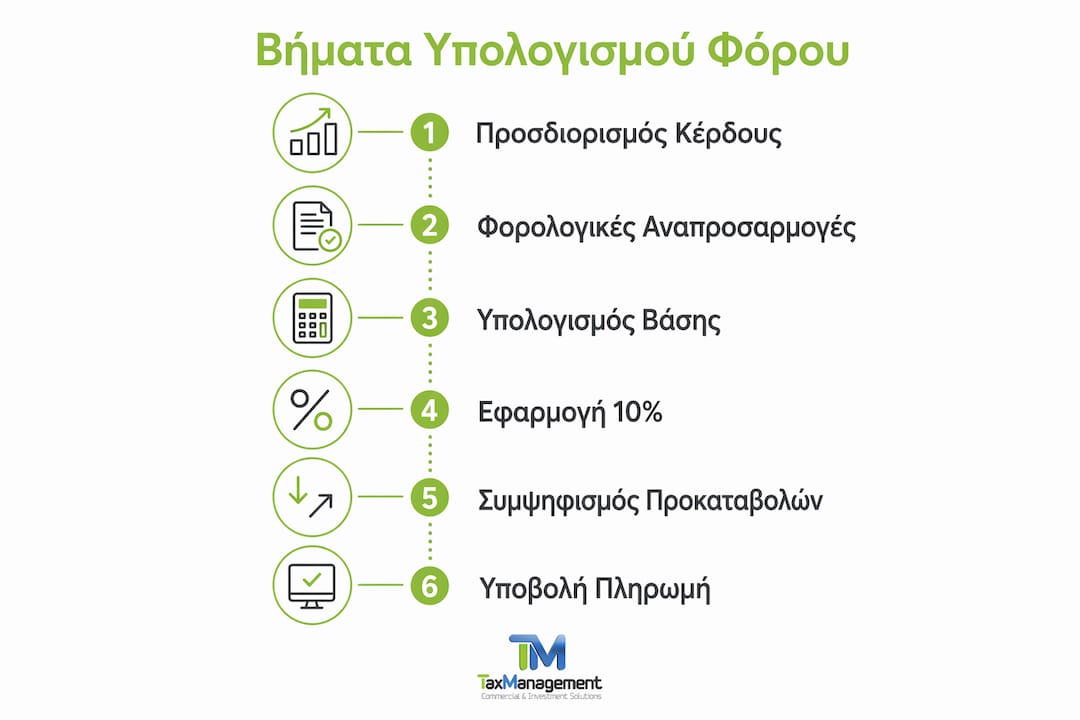

Πώς υπολογίζεται ο εταιρικός φόρος στη Βουλγαρία βήμα προς βήμα

Ο υπολογισμός εταιρικού φόρου Βουλγαρία ξεκινά από τον προσδιορισμό της φορολογητέας βάσης και καταλήγει στην εφαρμογή του ενιαίου 10%. Η διαδικασία είναι τυποποιημένη βάσει του Νόμου για τη Φορολογία Εταιρικού Εισοδήματος (ZKPO) και δεν διαφέρει ανάλογα με τον κλάδο ή το μέγεθος της επιχείρησης.

Τα βήματα υπολογισμού

Βήμα 1: Προσδιορισμός λογιστικού κέρδους

Το λογιστικό κέρδος προκύπτει από τα έσοδα μείον τα έξοδα της χρήσης, σύμφωνα με τα Βουλγαρικά Λογιστικά Πρότυπα ή τα ΔΠΧΑ. Για παράδειγμα, μια εταιρεία με έσοδα €500.000 και έξοδα €350.000 έχει λογιστικό κέρδος €150.000. Αυτό είναι το αφετηρία σημείο, όχι το τελικό ποσό που φορολογείται.

Βήμα 2: Φορολογικές αναπροσαρμογές

Το λογιστικό κέρδος δεν ταυτίζεται πάντα με τη φορολογητέα βάση. Ορισμένα έξοδα δεν αναγνωρίζονται φορολογικά και προστίθενται πίσω στο κέρδος. Τυπικά παραδείγματα μη εκπιπτόμενων δαπανών περιλαμβάνουν πρόστιμα και ποινές προς βουλγαρικές αρχές, δαπάνες αναψυχής άνω του επιτρεπτού ορίου, και αποσβέσεις που υπερβαίνουν τα φορολογικά επιτρεπτά ποσοστά. Αντίστοιχα, ορισμένες φορολογικές εκπτώσεις μειώνουν τη βάση, όπως επενδύσεις σε ανέργους περιοχές της Βουλγαρίας.

Βήμα 3: Υπολογισμός φορολογητέας βάσης

Φορολογητέα βάση = Λογιστικό κέρδος + Μη εκπιπτόμενες δαπάνες − Φορολογικές εκπτώσεις. Στο παράδειγμα: €150.000 + €8.000 (πρόστιμα) − €3.000 (επενδυτική έκπτωση) = €155.000 φορολογητέα βάση.

Βήμα 4: Εφαρμογή συντελεστή 10%

Ο εταιρικός φόρος 10% εφαρμόζεται απευθείας στη φορολογητέα βάση. Στο παράδειγμα: €155.000 × 10% = €15.500 οφειλόμενος φόρος. Δεν υπάρχουν επιπλέον τοπικοί ή περιφερειακοί φόροι επί των κερδών στη Βουλγαρία.

Βήμα 5: Συμψηφισμός προκαταβολών

Από τον οφειλόμενο φόρο αφαιρούνται οι προκαταβολές που έχουν ήδη καταβληθεί κατά τη διάρκεια του έτους. Αν η εταιρεία έχει πληρώσει €12.000 σε προκαταβολές, το υπόλοιπο που καταβάλλεται με την ετήσια δήλωση είναι €3.500.

Βήμα 6: Υποβολή και πληρωμή

Το τελικό ποσό δηλώνεται και πληρώνεται με την ετήσια φορολογική δήλωση. Η προθεσμία υποβολής είναι η 30η Ιουνίου του επόμενου έτους.

Επαγγελματική συμβουλή: Κρατήστε αρχείο κάθε δαπάνης που ενδέχεται να μην αναγνωρίζεται φορολογικά από την αρχή της χρήσης. Η εκ των υστέρων αναζήτηση τεκμηρίωσης για δαπάνες 12 μηνών πριν αυξάνει τον κίνδυνο λαθών στη φορολογητέα βάση.

Ποιες είναι οι προθεσμίες υποβολής και πληρωμής;

Η φορολογική περίοδος για τον εταιρικό φόρο στη Βουλγαρία είναι το ημερολογιακό έτος, από 1η Ιανουαρίου έως 31η Δεκεμβρίου. Αυτό ισχύει για όλες τις εταιρείες ανεξαρτήτως ημερομηνίας σύστασης, με μια σημαντική εξαίρεση: οι νεοσύστατες εταιρείες φορολογούνται από την ημερομηνία εγγραφής τους έως το τέλος του ημερολογιακού έτους.

Οι βασικές προθεσμίες που πρέπει να γνωρίζετε:

- 30 Ιουνίου: Καταληκτική ημερομηνία υποβολής της ετήσιας φορολογικής δήλωσης για την προηγούμενη χρήση. Την ίδια ημέρα πρέπει να έχει καταβληθεί και το υπόλοιπο του φόρου μετά τον συμψηφισμό των προκαταβολών.

- 15η κάθε μήνα: Καταληκτική ημερομηνία για τις μηνιαίες προκαταβολές φόρου, για εταιρείες με κύκλο εργασιών άνω των €1.533.876.

- Τέλος κάθε τριμήνου: Καταληκτική ημερομηνία για τις τριμηνιαίες προκαταβολές, για εταιρείες με κύκλο εργασιών €153.387–€1.533.876.

- Πρώτη χρήση: Οι νεοσύστατες εταιρείες δεν υποχρεούνται σε προκαταβολές κατά το πρώτο έτος λειτουργίας τους, εκτός αν προέκυψαν από εταιρική μετατροπή.

Η προθεσμία 30 Ιουνίου είναι αυστηρή. Η εκπρόθεσμη υποβολή ή πληρωμή επιφέρει τόκους υπερημερίας βάσει του βουλγαρικού φορολογικού κώδικα. Για εταιρείες που υποβάλλουν ηλεκτρονικά μέσω της Εθνικής Υπηρεσίας Εσόδων (НАП), η διαδικασία είναι πιο γρήγορη και μειώνει τον κίνδυνο καθυστερήσεων.

Ένα πρακτικό σενάριο: εταιρεία που ιδρύθηκε τον σεπτέμβριο 2025 υποβάλλει την πρώτη της ετήσια δήλωση έως 30 ιουνίου 2026, καλύπτοντας τη φορολογική περίοδο σεπτέμβριος–δεκέμβριος 2025. Δεν έχει υποχρέωση προκαταβολών για αυτή την πρώτη χρήση.

Πώς λειτουργούν οι προκαταβολές εταιρικού φόρου;

Οι προκαταβολές εταιρικού φόρου (advance payments) είναι υποχρεωτικές πληρωμές έναντι του φόρου της τρέχουσας χρήσης. Υπολογίζονται βάσει του κύκλου εργασιών του προ-προηγούμενου έτους, όχι του τρέχοντος κέρδους. Αυτό σημαίνει ότι μια εταιρεία πληρώνει προκαταβολές βάσει παλαιότερων δεδομένων, ακόμα και αν το τρέχον έτος είναι λιγότερο κερδοφόρο.

Κατηγοριοποίηση προκαταβολών ανά κύκλο εργασιών

| Κύκλος εργασιών (προ-προηγούμενο έτος) | Τύπος προκαταβολής | Προθεσμία |

|---|---|---|

| Έως €153.387 | Καμία προκαταβολή | Δεν απαιτείται |

| €153.387–€1.533.876 | Τριμηνιαία | Τέλος κάθε τριμήνου |

| Άνω των €1.533.876 | Μηνιαία | 15η κάθε μήνα |

Πώς υπολογίζεται το ποσό κάθε προκαταβολής

Το ποσό κάθε προκαταβολής προκύπτει από τον εκτιμώμενο φόρο της τρέχουσας χρήσης, διαιρεμένο στις αντίστοιχες περιόδους. Στην πράξη, οι λογιστές χρησιμοποιούν τον φόρο του προηγούμενου έτους ως βάση εκτίμησης και τον αναπροσαρμόζουν αν αναμένονται σημαντικές αλλαγές στα κέρδη.

Παράδειγμα: εταιρεία με κύκλο εργασιών €800.000 το 2023 υποχρεούται σε τριμηνιαίες προκαταβολές για το 2025. Αν ο εκτιμώμενος φόρος 2025 είναι €20.000, κάθε τριμηνιαία προκαταβολή ανέρχεται σε €5.000. Στο τέλος, με την ετήσια δήλωση, γίνεται ο τελικός συμψηφισμός.

Το τέταρτο τρίμηνο δεν έχει ξεχωριστή προθεσμία προκαταβολής. Το υπόλοιπο ισοζύγιο διευθετείται με την ετήσια δήλωση έως 30 ιουνίου. Αυτό είναι ένα σημείο που συχνά παραβλέπεται και οδηγεί σε εκπλήξεις κατά την υποβολή.

Οι νέες εταιρείες απαλλάσσονται από προκαταβολές κατά την πρώτη χρήση. Αυτό αποτελεί ουσιαστικό πλεονέκτημα για τη διαχείριση ταμειακών ροών στα πρώτα στάδια λειτουργίας μιας επιχείρησης.

Επαγγελματική συμβουλή: Δημιουργήστε ένα ετήσιο ημερολόγιο συμμόρφωσης με όλες τις καταληκτικές ημερομηνίες προκαταβολών. Η τήρηση αυστηρού ημερολογίου αποτρέπει τόκους εκπρόθεσμης καταβολής και διευκολύνει τη συνεργασία με τη βουλγαρική φορολογική αρχή НАП.

Πώς φορολογούνται τα μερίσματα στη Βουλγαρία;

Η διανομή μερισμάτων από βουλγαρική εταιρεία υπόκειται σε παρακράτηση φόρου 5%. Ο φόρος μερισμάτων 5% παρακρατείται από την εταιρεία κατά την καταβολή και αποδίδεται στη φορολογική αρχή. Ο μέτοχος λαμβάνει το καθαρό ποσό χωρίς να χρειάζεται να υποβάλει ξεχωριστή δήλωση για αυτό το εισόδημα.

Ο συνδυασμός εταιρικού φόρου και φόρου μερισμάτων δημιουργεί το συνολικό φορολογικό βάρος:

- Κέρδος προ φόρου: €100.000

- Εταιρικός φόρος 10%: €10.000

- Καθαρό κέρδος μετά φόρο: €90.000

- Φόρος μερίσματος 5% επί €90.000: €4.500

- Τελικό ποσό στον μέτοχο: €85.500

- Συνολικό φορολογικό βάρος: €14.500 από €100.000, δηλαδή περίπου 14,5%

Το συνολικό πραγματικό φορολογικό βάρος ανέρχεται σε περίπου 15%. Αυτό το ποσοστό είναι από τα χαμηλότερα στην ΕΕ για επιχειρηματικά κέρδη που διανέμονται ως μερίσματα.

Βασικά σημεία για τη φορολογία μερισμάτων:

- Ο φόρος 5% ισχύει για φυσικά πρόσωπα μετόχους, ανεξαρτήτως φορολογικής κατοικίας.

- Για μετόχους που είναι εταιρείες εντός ΕΕ, ενδέχεται να ισχύουν απαλλαγές βάσει της Οδηγίας Μητρικών-Θυγατρικών (Parent-Subsidiary Directive) της ΕΕ.

- Η παρακράτηση γίνεται κατά την ημερομηνία καταβολής του μερίσματος, όχι κατά την ημερομηνία απόφασης διανομής.

- Ο χρόνος διανομής επηρεάζει τον φορολογικό προγραμματισμό. Ο προγραμματισμός διανομής μερισμάτων πρέπει να ευθυγραμμίζεται με τον χρόνο κτήσης του κέρδους για να αξιοποιηθούν φορολογικά οφέλη.

Ο συνδυασμός εταιρικού φόρου 10% και παρακράτησης μερισμάτων 5% δημιουργεί ένα από τα πιο ευνοϊκά φορολογικά περιβάλλοντα στην Ευρωπαϊκή Ένωση για επιχειρηματίες που επιθυμούν να διανείμουν κέρδη.

Ένα πρακτικό σενάριο για εξωχώριες εταιρείες Βουλγαρία: αλλοδαπός επενδυτής που κατέχει βουλγαρική ΕΠΕ (ООД) και διανέμει κέρδη στη χώρα κατοικίας του πληρώνει 5% στη Βουλγαρία. Αν υπάρχει Σύμβαση Αποφυγής Διπλής Φορολογίας μεταξύ Βουλγαρίας και της χώρας κατοικίας, ο φόρος αυτός συνήθως συμψηφίζεται με τον φόρο της χώρας κατοικίας. Η Βουλγαρία διαθέτει τέτοιες συμβάσεις με περισσότερες από 60 χώρες, συμπεριλαμβανομένης της Ελλάδας.

Για τον φορολογικό σχεδιασμό, η απόφαση για το πότε και πόσο θα διανεμηθεί μέρισμα επηρεάζει άμεσα τις ταμειακές ροές της εταιρείας και τις προσωπικές φορολογικές υποχρεώσεις του μετόχου. Εταιρείες που κρατούν κέρδη εντός της βουλγαρικής εταιρείας για επανεπένδυση αποφεύγουν προσωρινά τον φόρο 5%, βελτιώνοντας τη ρευστότητά τους.

Η TaxManagement στη διαχείριση εταιρικού φόρου στη Βουλγαρία

Η TaxManagement, με 22 χρόνια παρουσίας στη Βουλγαρία και πάνω από 1.500 εταιρείες στο ενεργητικό της, αναλαμβάνει τον πλήρη κύκλο φορολογικής συμμόρφωσης: από τον υπολογισμό της φορολογητέας βάσης και τη διαχείριση προκαταβολών έως την υποβολή της ετήσιας δήλωσης στη βουλγαρική φορολογική αρχή НАП. Για επιχειρηματίες που διαχειρίζονται εταιρείες εξ αποστάσεως, οι λογιστικές υπηρεσίες της TaxManagement καλύπτουν κάθε φορολογική υποχρέωση χωρίς να χρειάζεται φυσική παρουσία στη Βουλγαρία. Για εταιρείες που θέλουν να μειώσουν το συνολικό φορολογικό τους βάρος εντός του νομικού πλαισίου της ΕΕ, η TaxManagement προσφέρει εξειδικευμένες υπηρεσίες φορολογικής βελτιστοποίησης προσαρμοσμένες στις ανάγκες κάθε επιχείρησης.

Βασικά συμπεράσματα

Ο εταιρικός φόρος στη Βουλγαρία ανέρχεται σε 10% επί της φορολογητέας βάσης, με συνολικό πραγματικό βάρος περίπου 15% μετά την παρακράτηση μερισμάτων 5%, καθιστώντας τη Βουλγαρία έναν από τους πιο ευνοϊκούς φορολογικούς προορισμούς στην ΕΕ.

| Σημείο | Λεπτομέρειες |

|---|---|

| Συντελεστής εταιρικού φόρου | Ενιαίος 10% επί της φορολογητέας βάσης, χωρίς κλιμακωτές ζώνες. |

| Προθεσμία ετήσιας δήλωσης | Υποβολή και πληρωμή έως 30 ιουνίου του επόμενου έτους. |

| Προκαταβολές φόρου | Μηνιαίες για κύκλο εργασιών άνω €1.533.876, τριμηνιαίες για €153.387–€1.533.876. |

| Φόρος μερισμάτων | Παρακράτηση 5% κατά την καταβολή, συνολικό βάρος περίπου 15%. |

| Νέες εταιρείες | Απαλλαγή από προκαταβολές κατά την πρώτη χρήση λειτουργίας. |

Συχνές ερωτήσεις

Ποιος είναι ο συντελεστής εταιρικού φόρου στη Βουλγαρία;

Ο εταιρικός φόρος στη Βουλγαρία είναι ενιαίος 10% επί των φορολογητέων κερδών και ισχύει από το 2007. Δεν υπάρχουν κλιμακωτοί συντελεστές ή εξαιρέσεις ανά κλάδο.

Πότε υποβάλλεται η ετήσια φορολογική δήλωση εταιρείας;

Η ετήσια δήλωση υποβάλλεται και ο φόρος καταβάλλεται έως 30 ιουνίου του επόμενου έτους για την προηγούμενη χρήση. Η εκπρόθεσμη υποβολή επιφέρει τόκους υπερημερίας.

Υποχρεούνται οι νέες εταιρείες σε προκαταβολές φόρου;

Οι νεοσύστατες εταιρείες απαλλάσσονται από προκαταβολές κατά την πρώτη χρήση, εκτός αν προέκυψαν από εταιρική μετατροπή. Από το δεύτερο έτος, εφαρμόζονται οι κανονικοί κανόνες βάσει κύκλου εργασιών.

Πώς φορολογούνται τα μερίσματα από βουλγαρική εταιρεία;

Τα μερίσματα υπόκεινται σε παρακράτηση 5% κατά την καταβολή. Σε συνδυασμό με τον εταιρικό φόρο 10%, το συνολικό πραγματικό φορολογικό βάρος ανέρχεται σε περίπου 15%.

Ποια είναι η φορολογική περίοδος για εταιρείες στη Βουλγαρία;

Η φορολογική περίοδος είναι το ημερολογιακό έτος (1 ιανουαρίου–31 δεκεμβρίου). Οι νεοσύστατες εταιρείες φορολογούνται από την ημερομηνία εγγραφής τους έως το τέλος του έτους.